Zawirowania przychodów w gastronomii

Jak dużo firm przetrwało najcięższy okres pandemii i jak inflacja wpłynęła na realną wartość ich obrotów? Czy małe firmy radziły sobie lepiej czy gorzej niż te duże? W dzisiejszym wpisie przyjrzymy się przychodom osiąganym przez branżę gastronomiczną, by odpowiedzieć na te pytania. Wykorzystamy w tym celu dane za okres 2018-2022 z Krajowego Rejestru Sądowego (KRS) opracowane przez BizRaport®.

Dopiero w 2022 r. przychody branży przewyższyły stan sprzed pandemii.

Po udanym roku 2019, w którym przychody branży gastronomicznej wzrosły rok do roku o ok. 16%, w 2020 r. nastąpiło tąpnięcie związane z pandemią COVID-19. Wówczas przychody obniżyły się o 20% względem poprzedniego roku, co wydaje się i tak dobrym wynikiem biorąc pod uwagę skalę zamrożenia działalności gospodarczej. W 2021 r., pomimo trwającej pandemii, branża odnotowała solidne odbicie – o 25%, co pozwoliło wrócić do poziomu sprzed pandemii, czyli z 2019 r. W 2022 r., przy zniesieniu ograniczeń prowadzenia działalności, przychody w gastronomii wzrosły o ponad 33%.

Dynamika rocznych zmian przychodów branży gastronomicznej (% r/r)

| Year | nominalnie | realnie |

|---|---|---|

| 2018 | ||

| 2019 | 15.9 | 13.3 |

| 2020 | -19.9 | -22.6 |

| 2021 | 25.1 | 19.1 |

| 2022 | 33.5 | 16.8 |

Zmiana przychodów branży gastronomicznej względem 2019 r. (indeks 2019=100)

| Year | nominalnie | realnie |

|---|---|---|

| 2018 | 86.3 | 88.2 |

| 2019 | 100 | 100 |

| 2020 | 80.1 | 77.4 |

| 2021 | 100.2 | 92.2 |

| 2022 | 133.8 | 107.7 |

Należy jednak zwrócić uwagę, że wzrost obrotów po pandemii miał w dużej mierze źródło w ogólnym wzroście cen. Ceny wzrosły oczywiście w różnym stopniu w zależności od produktu lub usługi, natomiast dla zobrazowania ogólnej tendencji w gospodarce wykorzystamy podstawowy wskaźnik cen konsumenckich (CPI). Wyniósł on w 2022 r. 14,4%, a skumulowany od 2018 r. już 27,1%. Korygując przychody firm o tak zdefiniowaną inflację okazuje się, że realnie przychody całej branży w 2021 były jeszcze o 7,8% niższe niż w 2019 r. W 2022 r. przewyższyły w końcu wartość sprzed pandemii, jednak nie o 33,5, a zaledwie o 7,7%.

W pandemii powstawały nowe podmioty w branży, jednak nie zrównoważyły one spadków przychodu wynikających z zaprzestania działalności dotychczasowych spółek.

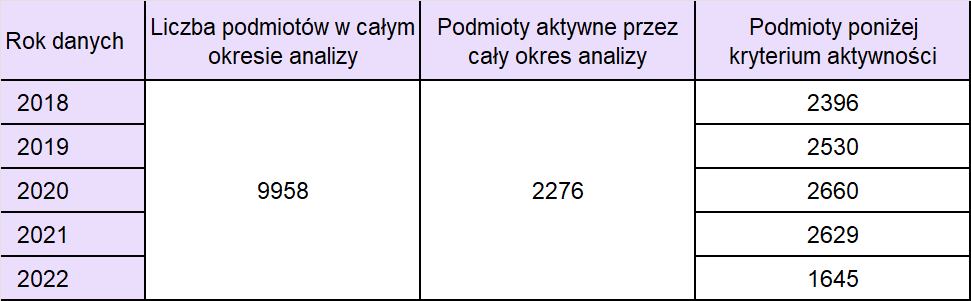

W okresie okresie 2018-2022 funkcjonowało łącznie prawie 10 tys. firm w branży gastronomicznej, z czego mniej niż co czwarta była aktywna przez cały okres analizy (por. Załącznik). Branża ta cechuje się więc wyraźnym rozdrobnieniem i podlegała w tych latach dynamicznym zmianom struktury. Częściowo tłumaczy to wcześniej opisane zmiany przychodów w poszczególnych latach. Średnio 80% przychodów branży generowały spółki istniejące przez cały okres analizy. Pozostałe 20% to fluktuacje związane z firmami nowymi lub częściowo aktywnymi w niektórych latach.

W pierwszym roku pandemii (2020 r.) przychód branży spadł o 19,9% r/r, co było równowartością ok. 3,2 mld zł. W tym:

-

- 3,4 pkt proc. spadku (niecałe 0,6 mld zł) wynikało z całkowitego zaprzestania działalności części spółek

- 19,1 pkt proc. (3,1 mld zł) wynikało ze spadku obrotów istniejących spółek

- w drugą stronę – in plus 2,5 pkt proc. rocznej dynamiki (0,4 mld zł) wnieśli nowi gracze.

W kolejnych latach coraz bardziej rosła waga zawieszanych lub likwidowanych działalności – w 2021 r. odpowiadały one za 5,6% spadku przychodów branży, a w 2022 r. już za 8,2%. Tylko 0,3% przychodów w 2022 r. wniosły podmioty nowe, niedziałające rok wcześniej.

Dekompozycja rocznej zmiany przychodów branży gastronomicznej wg statusu funkcjonowania spółki (% r/r)

| Year | zaprzestanie działalności | nowa/wznowiona działalność | dotychczas istniejące | Ogółem |

|---|---|---|---|---|

| 2019 | -4.7 | 2.9 | 17.8 | 15.9 |

| 2020 | -3.4 | 2.5 | -19.1 | -19.9 |

| 2021 | -5.6 | 2.5 | 28.3 | 25.1 |

| 2022 | -8.2 | 0.3 | 41.4 | 33.5 |

Najmniejsze firmy najbardziej ucierpiały na pandemii i do końca 2022 r. nie odrobiły w pełni strat.

Firm z branży gastronomicznej funkcjonujące przez cały okres analizy zaklasyfikowaliśmy do jednej z pięciu grup tzw. kwantylowych (20-procentowych), uszeregowanych od generujących najmniejsze przychody do tych generujących największe. Za kryterium podziału przyjęliśmy przychody osiągnięte w 2018 r. Wg takiego kryterium możemy stwierdzić, że w pierwszym roku pandemii największe straty (w relacji do swoich przychodów) poniosły najmniejsze firmy, notując spadek obrotów o ok. 70%. Większe spółki poradziły sobie lepiej, choć ze względu na wielkość obrotów, nominalnie to największe firmy odpowiadały za lwią część – najpierw spadków, a następnie odbudowy całej branży. W 2022 r. największy wzrost względem 2019 r. odnotowały firmy z grupy 2, czyli relatywnie małe. Jednak te zupełnie najmniejsze nie zdołały odbudować przychodów sprzed pandemii – mimo, że przez dwa lata z rzędu notowały wysokie dwucyfrowe wzrosty. Najwięksi gracze na rynku (5 grupa kwantylowa) w 2022 r. odnotowali średnio o 29% wyższy przychód niż 3 lata wcześniej.

Dynamika rocznej zmiany przychodów branży gastronomicznej wg rozkładu kwantylowego przychodu (% r/r)

| Year | 1. kwantyl (najmniejsze 20%) | 2. kwantyl | 3. kwantyl | 4. kwantyl | 5. kwantyl (największe 20%) |

|---|---|---|---|---|---|

| 2020 | -70.7 | -13.7 | 32.6 | -31.2 | -21.6 |

| 2021 | 42.9 | 39.0 | -17.4 | 30.9 | 22.2 |

| 2022 | 39.1 | 39.1 | 28.6 | 33.9 | 34.7 |

Dekompozycja rocznej zmiany przychodów branży gastronomicznej wg rozkładu kwantylowego przychodu (% r/r)

| Year | 1. kwantyl (najmniejsze 20%) | 2. kwantyl | 3. kwantyl | 4. kwantyl | 5. kwantyl (największe 20%) |

|---|---|---|---|---|---|

| 2019 | 5.6 | 0.9 | 1.2 | 1.4 | 6.9 |

| 2020 | -3.8 | -0.4 | 1.6 | -2.8 | -16.9 |

| 2021 | 0.9 | 1.1 | -1.4 | 2.5 | 17.6 |

| 2022 | 0.9 | 1.3 | 1.6 | 2.9 | 27.8 |

Uwaga: Podział na 5 grup kwantylowych, grupujących po 20% firm, w uszeregowaniu od tych generujących najmniejszy przychód, do tych generujących największy – na podstawie przychodów za 2018 r.

Wyraźnie wzrosło znaczenie cateringu, a zmalało – barów i kawiarni.

O ile w 2018 r. firmy cateringowe generowały ok. 6% przychodów branży, to w 2021 r. było to już 11%, a w 2022 r. nieco mniej: 10%. Rok 2021 r. był dla tego rodzaju podmiotów rekordowy – wygenerowały o 740 mln zł więcej przychodu niż rok wcześniej, co oznaczało wzrost o ponad 70% i stanowiło prawie jedną czwartą wzrostu całej branży gastronomicznej. W pandemii najbardziej ucierpiały przychody klasy podmiotów „Przygotowywanie i podawanie napojów”, czyli przede wszystkim bary, puby i kawiarnie. Ich obroty w 2020 r. były o ponad 40% niższe niż rok wcześniej. Straty tej nie udało się w pełni odbudować do końca 2022 r., pomimo dynamicznej odbudowy po zniesieniu restrykcji covidowych. Po uwzględnieniu inflacji odbudowa realnych przychodów tej grupy firm jest jeszcze bardziej odległa. Zmalał też udział ich przychodów w całej branży, z 1,4% w 2018 r. do 0,9% w 2022 r.

Dynamika rocznej zmiany przychodów branży gastronomicznej wg klasy PKD (% r/r)

| Year | 5610A | 5610B | 5621Z | 5629Z | 5630Z |

|---|---|---|---|---|---|

| 2019 | 16.0 | 25.1 | 21.5 | 11.2 | 0.1 |

| 2020 | -21.7 | -4.6 | -4.4 | -8.9 | -43.1 |

| 2021 | 22.2 | 15.8 | 71.6 | 9.6 | 7.5 |

| 2022 | 34.9 | 55.9 | 24.1 | 22.2 | 59.1 |

Wyjaśnienie oznaczeń: 5610A: Restauracje i inne stałe placówki gastronomiczne; 5610B: Ruchome placówki gastronomiczne; 5621Z: Przygotowywanie i dostarczanie żywności dla odbiorców zewnętrznych (katering); 5629Z: Pozostała usługowa działalność gastronomiczna; 5630: Przygotowywanie i podawanie napojów.

Dekompozycja rocznej zmiany przychodów branży gastronomicznej wg klasy PKD (% r/r)

| Year | 5610A | 5610B | 5621Z | 5629Z | 5630Z |

|---|---|---|---|---|---|

| 2019 | 17.8 | 0.4 | 1.8 | 0.8 | 0.0 |

| 2020 | -24.2 | -0.1 | -0.4 | -0.6 | -0.7 |

| 2021 | 24.9 | 0.3 | 7.6 | 0.8 | 0.1 |

| 2022 | 39.6 | 1.0 | 3.6 | 1.7 | 0.6 |

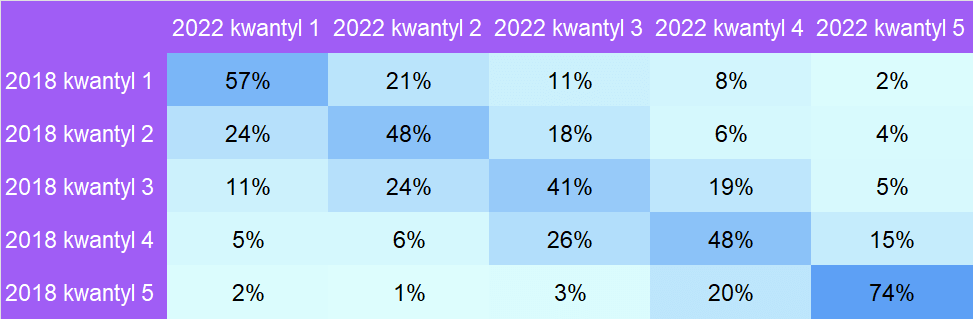

Lata 2018-22 przyniosły dynamiczne przetasowania na rynku gastronomii, choć grupa firm o najwyższych przychodach była stosunkowo stała.

Znaczna część spółek urosła w porównaniu do konkurencji, duża też część straciła na znaczeniu. Spośród firm o najniższych przychodach w 2018 r. (1 kwantyl), 4 lata później 57% z nich nadal należało do tej grupy. Równocześnie oznacza to, że ponad 40% firm urosło na tyle, że wyprzedziło innych graczy, generując coraz większą część przychodów branży (szczegóły w tabeli i na wykresie poniżej). Na drugim biegunie – tzn. spośród 20% największych firm – ¾ z nich utrzymało się w 5 grupie kwantylowej, co piąta firma spadła o jeden szczebel do grupy 4, a tylko co dwudziesta jeszcze niżej.

Macierz przepływów kwantylowych w branży gastronomicznej pomiędzy 2018 a 2022 r.

Uwaga: dotyczy podgrupy firm aktywnych przez cały okres analizy. Firmy sklasyfikowane do jednej z pięciu grup kwantylowych (tj. zawierających 20% firm) na podstawie przychodu w roku 2018 i 2022.

Zmiana pozycji firm w rozkładzie przychodów wg grup kwantylowych w 2022 r. wobec 2018 r. (% firm).

| Category | poprawa | pogorszenie | saldo |

|---|---|---|---|

| 2018 kwantyl 1 | 43 | 0 | 43 |

| 2018 kwantyl 2 | 28 | -24 | 4 |

| 2018 kwantyl 3 | 24 | -35 | -11 |

| 2018 kwantyl 4 | 15 | -37 | -22 |

| 2018 kwantyl 5 | 0 | -26 | -26 |

Uwaga: dotyczy podgrupy firm aktywnych przez cały okres analizy. Na wykresie przyjęto konwencję umowną – odsetek firm, które w 2022 znalazły się w niższej grupie kwantylowej niż były w 2018 przedstawiono ze znakiem minus.

Powyższa analiza dowodzi elastyczności polskich przedsiębiorstw branży gastronomicznej w radzeniu sobie z wyzwaniami biznesowymi w tak trudnym jak ostatnie lata okresie. Wskazuje jak znaczącą rolę w całej branży odgrywa grupa największych podmiotów, jednak równocześnie udowadnia, jak istotne dla całej branży były zmiany kondycji podmiotów małych i średnich. Zobaczyliśmy także, że ważnym elementem krajobrazu branży stał się catering, który jeszcze kilka lat wcześniej był obszarem branży o zaniedbywalnym znaczeniu. Czy 2023 r. przyniósł kolejne istotne zmiany w tej branży? Na to pytanie będzie można odpowiedzieć najwcześniej za kilka miesięcy, gdy wszystkie spółki przekażą swoje sprawozdania do KRS – a co za tym idzie, będą dostępne w bazie BizRaport®.

Załącznik : liczebność i struktura branży gastronomicznej wg statusu funkcjonowania firmy

Uwaga: Za próg aktywnego funkcjonowania podmiotu przyjęto generowanie 12 tys. zł przychodu rocznie.

Dane niektórych podmiotów zostały skorygowane w wyniku stwierdzonego błędnego wprowadzenia danych do KRS (wartości wprowadzone w miliardach zamiast w milionach zł). Opracowanie BizRaport.

Przychody ogółem – kategoria analizowana w niniejszym materiale to przychody z całokształtu działalności: obejmują przychody netto ze sprzedaży produktów, towarów i materiałów, pozostałe przychody operacyjne oraz przychody finansowe.

Źródłem zaprezentowanych danych są sprawozdania finansowe z bazy Krajowego Rejestru Sądowego. Należy mieć na uwadze, że w rezultacie zaprezentowane dane nie odnoszą się do pełnej populacji przedsiębiorstw w Polsce, a jedynie do podmiotów spełniających kryteria obowiązku sprawozdawczego. Przede wszystkim są to spółki kapitałowe (z o.o., akcyjną i prostą akcyjną), a dodatkowo – nieco upraszczając – wszystkie inne formy prowadzenia działalności gospodarczej na odpowiednio dużą skalę. Obecnie skala działalności rodząca taki wymóg to przychody o równowartości 2 mln euro rocznie, co rodzi obowiązek prowadzenia ksiąg rachunkowych i zarazem sprawozdawczości do KRS.