PKD – Polska Klasyfikacja Działalności

PKD to Polska Klasyfikacja Działalności powstała w 2000r. Zastąpiła wtedy EKD (Europejską Klasyfikację Działalności). W kolejnych latach miało kilka zmian, tak aby przyjąć obecną formę w 2007r.

Klasyfikacja PKD dzieli się na:

- Sekcje (od A do U)

- Działy (dwie cyfry od 01 do 99)

- Grupy (jedna cyfra)

- Klasa (jedna cyfra)

- Podklasa (jedna litera, zazwyczaj Z choć nie zawsze)

Przykładowo 24.42.B tj. Produkcja wyrobów z aluminium i stopów aluminium:

- Sekcja C (Przetwórstwo przemysłowe)

- Dział 24 (Produkcja metali)

- Grupa 24.4 (Produkcja metali szlachetnych i innych metali nieżelaznych)

- Klasa 24.42 (Produkcja aluminium)

- Podklasa 24.42.B (Produkcja wyrobów z aluminium i stopów aluminium)

Raport Branżowy

Firma na tle branży

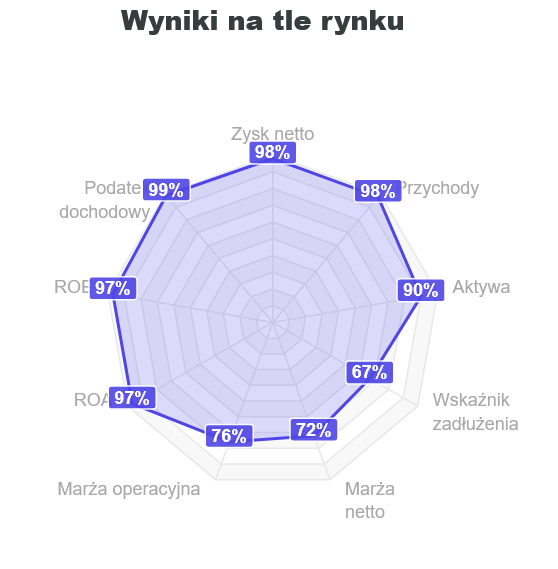

Poza zestawieniem pełnych danych branży jesteśmy w stanie sprawdzić jak dane przedsiębiorstwo wypada na tle swojej bezpośredniej konkurencji. Wykorzystujemy do tego najniższy dostępny poziom PKD czyli podklasę. Tym sposobem porównujemy się do możliwie najbardziej podobnych przedsiębiorstw działających w tym samym segmencie rynkowym. Przykładowo raport dla SellWise:

98% na osi „Przychody” oznacza, iż firma SellWise jest wśród top 2% firm, które osiągają najwyższe przychody. Nie chodzi oczywiście o wszystkie firmy w Polsce, lecz o firmy działające w tym samym PKD. W tym konkretnym przypadku jest to Pozostałe doradztwo w zakresie prowadzenia działalności gospodarczej i zarządzania (70.22.Z).

Analogicznie aktywa (tj. suma bilansowa) jest wśród top 10% firm z tego PKD. Co oznacza, że 90% firm ma niższą sumę bilansową niż SellWise.

Niedoskonałości PKD

Żadna klasyfikacja działalności gospodarczych nie odda stopnia skomplikowania świata

Jeden główny PKD i wiele pobocznych

Podmiot gospodarczy powinien wskazać co najmniej jeden główny PKD jak i dowolną ilość pobocznych PKD. W serwisie BizRaport wszelkie raporty dotyczące branż (tj. porównywania spółek wewnątrz branż, jak i raporty branżowe) bazują na głównym PKD. Jest to pewnego rodzaju uproszczenie, ze względu jednak na brak podziału danych finansowych na typ działalności jest to najlepsze rozwiązanie jakie byliśmy w stanie podjąć. Teoretycznie możliwe jest, iż firma w swoim głównym PKD osiąga np. 20% przychodów, a pozostałe 80% wynikają z wielu pobocznych PKD. Jest to jednak teoria.

Dawne zestawienie klasyfikacji

Klasyfikacja pochodzi z 2007r. to jest już 17 lat temu. W związku z tym części branż nie ma swoich osobnych PKD. Przykładowo branża OZE, czy sztucznej inteligencji. Z drugiej strony zbyt częsta aktualizacja klasyfikacji sprawiałaby dodatkowe zamieszanie w firmach jak i urzędach.

Możliwe (choć rzadkie) błędy w PKD

Teoretycznie możliwe jest pomylenie się lub umyślnie błędne określenie głównego rodzaju działalności. W praktyce takie rzeczy są niezmiernie rzadkie. Wskazanie błędnego PKD budzi wątpliwości co do wiarygodności firmy, dlatego firmy raczej tego unikają.

Późne składanie raportów finansowych

Teoretyczną datą do której należy złożyć sprawozdanie finansowe za poprzedni rok jest połowa lipca. Termin taki sprawia, iż przeglądanie raportów branż za poprzedni rok dokonuje się najwcześniej w drugiej połowie kolejnego roku. Jest to pewnego rodzaju niedogodność. Mimo to już same trendy za poprzednie lata mogą wskazać kierunek rozwijania się branży.

Już niedługo (od 1 stycznia 2025r.) będzie obowiązywał nowy podział PKD.